任意保険にも加入してリスクヘッジを

自動車保険は大別して2種類ある。ひとつが法律で加入が義務付けられている「強制保険=自賠責保険(自動車損害賠償責任保険)」で、もうひとつが「任意保険」だ。自賠責保険に加入していないと車検を受けることはできず、自賠責保険に加入せず運転した場合は法律等により処罰される。

任意保険は「加入しない」という選択肢もあるが、万が一のとき、加入しているかいないかで雲泥の差が出る。

というのも、自賠責保険は自動車事故の被害者救済が目的であり、補償範囲は「対人事故の賠償損害のみ」に限定されるからだ。さらに、被害者1名につき支払い限度額が設定されていて、傷害による損害は120万円、後遺症による損害は4000万円、死亡による損害は3000万円までとなっている。損害状況によっては、これらの賠償だけでは足りないことが多く、対物事故の賠償損害、自身のケガと車両の損害は補償されない。だから、ほとんどのドライバーがリスクヘッジとして任意保険にも加入しているのだ。

多岐にわたる任意保険の補償内容。通販型と代理店型、契約先の利点を知る

任意保険は、大きく3つの要素に分けられる。ひとつめは「相手への補償」。自賠責保険だけでは足りない部分を上乗せして補償する「対人賠償保険」、相手の車両やモノを補償する「対物賠償保険」があり、これらをまとめて「賠償責任保険」と呼ぶ。

ふたつめは「自分への補償」だ。「人身傷害保険」「搭乗者傷害保険」「自損事故保険」「無保険者傷害保険」という4つの要素で構成されるもので、これらは自賠責保険では補償されない部分となる。

そして3つめが「車両保険」。たとえば、車両の盗難、いたずらや当て逃げされたときなど、自車の修理費等を補償する保険となる。また、事故には過失割合があり、自分の過失割合分までは相手方から支払われないため、そのぶんを補償することもできる。ただ、車両保険の有無は保険料が大きく上がるため、加入には判断が分かれるところだ。

なお、任意保険の加入は、かつては代理店の担当者を介して契約する「代理店型」が主流だったが、いまはユーザーがインターネット等を利用して契約する「通販型」が台頭している。理由は「安い」からだ。しかし、任意保険の内容は多岐にわたるため、どこまでの補償が必要かを的確に選択するのは難しい。代理店型なら提案を受けられるため安心感が高い。それぞれのメリット、デメリットを理解して、自分に適した任意保険を契約しよう。

代理店型に対し、通販型は保険料を2割程度下げることができる。しかし、代理店型では保険内容をある程度提案してもらえるという利点がある。経済性か安心感か、どちらを優先するか吟味してほしい。

代理店型に対し、通販型は保険料を2割程度下げることができる。しかし、代理店型では保険内容をある程度提案してもらえるという利点がある。経済性か安心感か、どちらを優先するか吟味してほしい。

保険料割引、交通事故の減少につながる。普及が進むテレマティクス保険

近年、任意保険のひとつとして各保険会社が導入を進めているのが「テレマティクス保険」だ。

テレマティクス保険とは、自動車に設置した端末で走行距離や運転速度、ブレーキのかけ方などの運転情報を計測し、保険会社はその情報から運転者の事故リスクを分析することで保険料を算定する保険。そのスコアによってキャッシュバックがあったり、次回の保険契約継続時に割引が適用されたりする。

また、ドライバーにとっては保険料が安くなるだけでなく、安全運転を意識することとなり、交通事故の減少につながるというメリットもある。保険契約者にとっても社会的にも、注目されている保険だ。

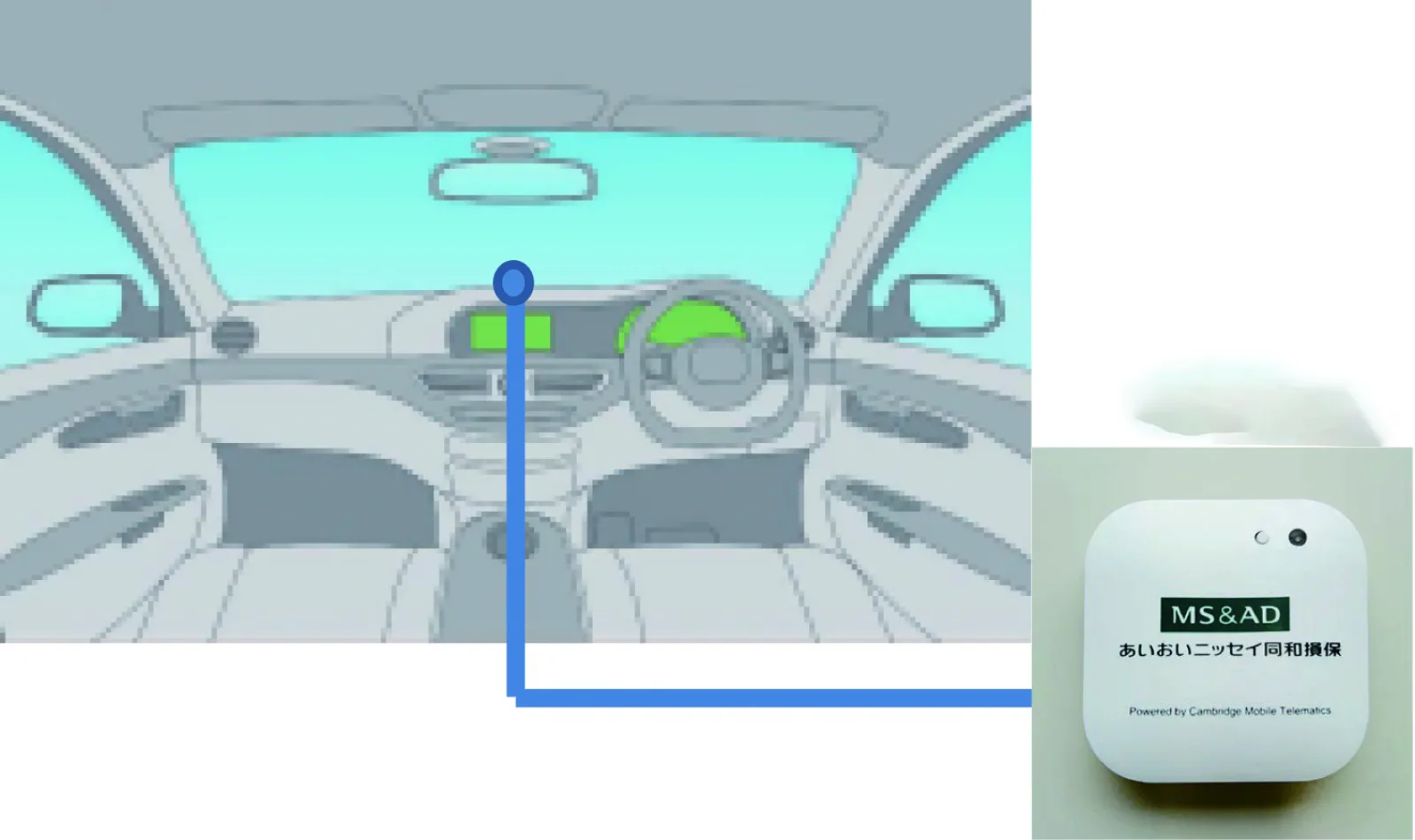

あいおいニッセイ同和損害保険の『タフ・見守るクルマの保険プラスS』で使われる、車載器とその取り付け場所のイメージイラスト。車載器に通信型のドライブレコーダーを使う保険もあるが、こちらならすでにドラレコ導入ユーザーにも対応する。

ADVERTISEMENT

ADVERTISEMENT